NATOにおける自律システム・オペレーション

米国との違いはどこにあるのか

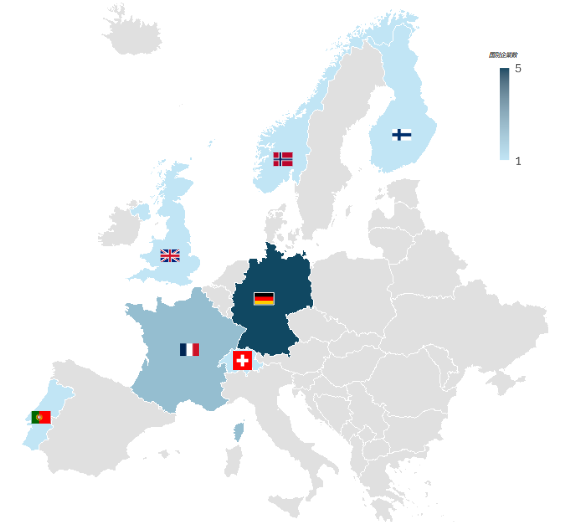

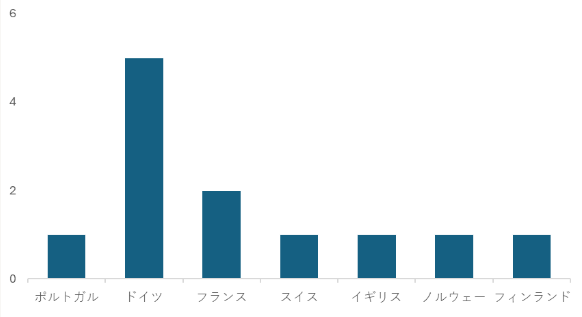

NATO域内の自律システム・オペレーションの特徴

NATO域内の自律システム関連スタートアップについて、ここでは防衛大国である米国と比較するため、あえて欧州地域に焦点を当てます。自律システム領域において欧州には、米国と比較して大きく2点の相違点が確認できます。第一に、米国・NATOにおける市場成熟度の差異、第二に、創業者の経歴・背景の違いです。2つの差異について詳述する前に、まず2026年2月現在のNATO域内における防衛テック企業の概要を整理します。JDTIの調査によると、自律システム領域では12社が確認されており、そのうち半数にあたる5社がドイツ発の防衛テック企業です。また無人アセット運用で重要であるである指揮統制(C2: Command and Control)の関連企業が、米国と比較して相対的に多い点も特徴の一つです。ここでいうC2とは、部隊や装備の運用に必要な情報を収集・統合し、多領域にわたる作戦(領域横断作戦)や情報戦を指揮・管理するための中枢機能を指しています。NATO域内でC2関連スタートアップが目立つ背景には、自律型の無人システムを単独のプラットフォームとしてではなく、全体の指揮統制構造の中にに統合することを重視しているためであると考えられています。とりわけ、ウクライナ侵略を受けて新しく見られた戦い方において、多数の無人機を統合的に運用する必要性が実証されたことが、この傾向を加速させているのではないかと考えられます。

米国との比較① 市場成熟度の差異「Exit例では米に先行の可能性」

自律システム・オペレーション分野の企業数を米国と比較すると、米国側では21社が該当すると整理されており、NATO域内における12社と比べると、単純な社数ベースでは約2倍の差がありますます。米国では、買収や上場などでExitに至った事例が少なくとも6社確認されている一方、NATO内ではExit事例がまだ確認されていません。企業数およびExitの蓄積という観点では、米国市場が相対的に先行していると考えられます。

一方ドローンやC2特化を前面に打ち出す防衛テック企業では、米AndurilやShield AIがよく知られている一方、その数自体は限定的であると整理できます。これに対し、NATO域内では、規模はさまざまであるものの、複数のドローン関連スタートアップやC2関連企業が並立している状況にあり、企業数では、NATOではいまだはより分散的なエコシステムが形成されつつあると推測されます。今後、これら企業が欧州のプライムによる買収、または大型テック企業による買収が進み、企業統合が進む可能性も考えられます。

米国との比較② 成長ステージと創業者像:NATOからの創業視点とは

NATO域内の自律システム・オペレーション関連企業の成長段階を見ると、全体で約11社と整理されるなかで、過去5年間に設立された企業が6社と半数以上を占めています(2026年2月現在)。資金調達ステージの内訳は、Series Dが1社、Series Bが3社、Series Aが2社となっており、市場全体としては依然として成長途上にある一方で、一部の企業はより大きな資金調達段階へ移行している状況にあることを示しています。

創業者のバックグラウンドには地域差が見られます。NATO域内では、シリアルアントレプレナー同士の組み合わせ、またはシリアルアントレプレナーとエンジニア出身者の組み合わせが多いのに対し、米国では、エンジニアに加えて軍人経験者が創業チームに関与しているケースが目立ちます。この違いは、両地域において同分野を牽引するプレーヤーのネットワークや問題意識の置き方が異なる可能性を示していると考えられます。具体例として、NATO発で評価額€12bn(約2.2兆円)のHelsingは、NaturalMotion(約5億2,700万ドル/約811億円で売却)の創業者である連続企業家と、AI企業Hellsichtを創業したエンジニア兼連続企業家の組み合わせです。一方、米国発で評価額$5.3bn(約8,162億円)を超えるShield AIは、元Navy SEAL士官と元Draper Laboratory(ドレイパー研究所)のエンジニアという組み合わせになっています。

資本面においては、NATO内において、米系著名VCであるBessemer Venture Partners、General Catalyst、Accel、Lightspeed Venture Partners、Sequoia Capitalが単一ラウンドに参画していると整理されています。これら米著名VCは、米スタートアップに対してはではシリーズを跨いで継続的に主導する形とは異なり、NATO内では案件ごとに異なる投資家シンジケート(複数の投資家が組んで行う投資形態)が形成されている状態が見られます。

*本稿で記載している企業数はすべてJDTI調べであり、可能な限り網羅的な調査を行っていますが、市場の動きが速いこの分野においては、すべての企業を捕捉できているとは限らない点にご留意ください。また、もし誤りや漏れなどを発見された場合は、ぜひご指摘いただけますと幸いです。皆様からのフィードバックを今後の調査・分析の改善に活かしてまいります。

NATOにおける自律システム・オペレーションの国別分布

NATOにおける自律システム・オペレーションの国別企業数